تحلیل اقتصادی طرح کسب و کارافزودن دیدگاه

میثم هاشمی نژاد

اگر در صدد گرفتن وام از بانک هستید یا قصد ارائه طرح کسب و کارتان به سرمایه گذار را دارید، باید روی 7 شاخص به دقت تمرکز کنید. دوره بازگشت سرمایه، ارزش خالص فعلی، نرخ بازگشت داخلی، نقطه سر به سر، سود ناویژه، سود ویژه و تحلیل حساسیت.

تحلیل اقتصادی یک طرح کسب و کار عمدتا با استفاده از چند شاخص مهم انجام می شود:

1- دوره بازگشت سرمایه

دوره بازگشت سرمایه در علم اقتصاد مهندسی، یکی از روشهای استاندارد ارزیابی طرحهای اقتصادی است. در این روش معیار ارزیابی طرح، کوتاهی و بلندی زمان بازگشت سرمایه است. طرحهای با دوره بازگشت سرمایه کوتاهتر جذابیت بیشتری نسبت به طرحهایی با دوره بازگشت بلندتر دارند. بطور کلی دوره بازگشت سرمایه به دو نوع عادی و متحرک قابل تعریف است:

1-1- دوره بازگشت سرمایه عادی (بدون در نظر گرفتن ارزش زمانی پول)

مدت زمانی است که کل سرمایه گذاری انجام شده توسط درآمدهای حاصل از طرح (بدون توجه به ارزش زمانی آنها) بازگشت پیدا می کند. مثلا اگر برای احداث یک گاوداری یک میلیارد تومان هزینه کرده اید و این گاوداری ماهیانه 20 میلیون تومان برای شما سود داشته باشد، دوره بازگشت سرمایه عادی گاوداری شما 50 ماه یا معادل 4 سال و دو ماه است.

2-1- دوره بازگشت سرمایه متحرک (با در نظر گرفتن ارزش زمانی پول)

مدت زمانی است که کل سرمایه گذاری انجام شده توسط درآمدهای حاصل از طرح (با توجه به ارزش زمانی آنها) بازگشت پیدا می کند.

2- ارزش خالص فعلی (NPV)

بيانگر تفاضل ارزش فعلي كليه درآمدهاي طرح (حاصل از فروش محصول يا خدمت) و هزينه هاي طرح (كليه منابع مصرف شده) مي باشد. ارزش خالص فعلي غيرمنفي در نرخ تنزيل، (هزينه فرصت سرمايه) بيانگر اقتصادي بودن پروژه از اين منظر مي باشد.

در روش ارزش خالص فعلی، ابتدا تمامی هزینهها و درآمدها بسته به اینکه در چه زمانی به وقوع خواهند پیوست، با نرخ بهره مناسبی طبق رابطه زیر تنزیل میشوند.

در این رابطه t زمان انجام هزینه یا واقع شدن درآمد، i نرخ بهره(حاصلضرب نرخ سود، نرخ ریسک و نرخ تورم قابل پیشبینی) و R مقدار کمی درآمد یا هزینه بر اساس جریان نقدینگی است.

سپس با تفریق هزینههای تبدیل شده از درآمدهای تبدیل شده، عدد خالصی بهدست خواهد آمد که به آن NPV گفته میشود. اگر این عدد مثبت باشد، طرح سودآور و قابل قبول بوده و اگر منفی باشد، طرح زیانده و غیر قابل اجرا(از نظر اقتصادی) است.

به عنوان مثال اگر یک کارخانه برای ایجاد خط تولید محصول جدیدی پیشبینی کند که در سال اول نیاز به ۱۰۰ میلیون تومان هزینه سرمایه (جهت راهاندازی خط تولید) داشته باشد خط تولید تا پایان سال به بهرهبرداری برسد و طی ۶ سال بعدی، از محل فروش محصول تولیدی درآمدی برابر سالانه ۳۰ میلیون تومان ایجاد شود و همچنین هزینههای جاری تولید و عرضه آن محصول(مانند مواداولیه، آب و برق و گاز، دستمزد، حمل و نقل، بازاریابی، ...) سالانه ۵ میلیون تومان باشد و نرخ بهره سالانه (شامل حاصلضرب نرخ تورم سالانه، نرخ سود و نرخ ریسک) نیز ۱۰٪ منظور شود، نحوه محاسبه ارزش خالص فعلی چنین خواهد بود.

در جدول فوق آخرین ردیف در آخرین ستون، مقدار ارزش خالص فعلی پروژهاست و مثبت بودن آن نشان میدهد که اجرای پروژه مقرون به صرفه و اقتصادی است.

3- نرخ بازگشت داخلی (IRR)

نرخی است که منابع تخصیص داده شده به طرح، با آن نرخ ایجاد سود مینمایند. برای محاسبه آن، ارزش خالص فعلی برابر با صفر قرار داده میشود (NPV=0). نرخ بازده داخلي بالاتر از نرخ تنزيل (هزينه فرصت سرمايه)، بيانگر اقتصادي بودن طرح مي باشد.

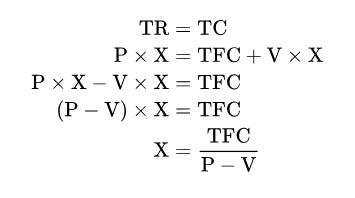

4- تحلیل نقطه سر به سر

تحليل نقطه سربه سر، مشخص كننده حجم توليدي است كه در آن، درآمد فروش، هزينه هاي توليد را پوشش می دهد. توليد بيش از نقطه سر به سر بيانگر قرار داشتن در منطقه سود و توليد كمتر از نقطه سر به سر بيانگر قرار داشتن در منطقه زيان ميباشد. نقطه سر به سر بالا، بيانگر ريسك بالاي طرح در مقابل عوامل پيش بيني نشده مي باشد.

در مدل تحلیل خطیِ سود-حجم-هزینه (زمانی که هزینهها و درآمدها ثابت هستند)، نقطه سر به سر در رابطه با واحدهای فروش (X) میتواند مستقیما با محاسبهی درآمد کلی (TR) و هزینههای کلی (TC) به این صورت محاسبه شود:

در این فرمول:

TFC هزینههای ثابت کلی

P قیمت فروش هر واحد

V هزینهی متغیر هر واحد هستند.

مقدار (P – V) اهمیت خاص خودش را دارد و حاشیهی سهمِ واحد نامیده میشود. این مقدارِ سود به ازای هر واحد یا به عبارت دیگر بخشی از هر فروش که هزینههای ثابت را جبران میکند محسوب میشود. در نتیجه نقطه سر به سر زمانی به وقوع میپیوندد که کل سهم تمامی واحدها با کل هزینههای ثابت برابر شود.

تحلیل نقطه سر به سر نه تنها از نظر مالی مفید است، بلکه میتواند فرصتی برای بخشهای دیگر فعالیت تجاری فراهم کند تا متوجه شوند در کدام قسمتها باید هزینهها را کاهش دهند و در عین حال بتوانند بهترین نتیجه را از منابع موجودشان به دست آوردند. این کار میتواند در بلند مدت کاری کند که بازدهی تجاری افزایش پیدا کرده و سوددهی بیشتر شود. در بسیاری از موارد، برای شروع یک کسبوکار، تحلیل نقطه سر به سر به کارآفرینان اطلاع میدهد که کدام کسبوکار و در چه نقاطی مناسب رشد و ترقی است.

5- سود ناویژه: اگر قیمت تمام شده کالا را از قیمت فروش آن کم کنیم، سود ناویژه به دست می آید.

6- سود ویژه: اگر کلیه ی هزینه های تولیدی و غیرتولیدی (اداری، مالیات، تبلیغات و...) را از قیمت فروش کالا کم کنیم، سود ویژه به دست می آید.

7- تحلیل حساسیت

تحلیل حساسیت، یک ابزار تحلیلی شرطی است که اثرات مثبت و منفی بر درآمد خالص کسب و کار و نوسانات آن را مورد آزمایش قرار میدهد، چه هنگامی که میزان فروش افزایش پیدا کند و چه زمانی که کاهش پیدا کند. به عبارت دیگر، تحلیل حساسیت به سؤالات زیر پاسخ میدهد:

الف) اگر پیش بینی فروش ما به عنوان مثال 30%، 20% و یا 10% بیشتر از پیشبینی فعلی باشد، درآمد خالص پیشبینی شده ما چقدر خواهد بود؟

ب) اگر پیش بینی فروش ما به عنوان مثال 30%، 20% و یا 10% کمتر از پیشبینی فعلی باشد، درآمد خالص پیشبینی شده ما چقدر خواهد بود؟

یک تحلیل حساسیت از دو بخش کلی «عوامل مؤثر بر افزایش یا کاهش فروش» و «محتوای تحلیل» تشکیل شده است. به طور خلاصه، گامهای انجام یک تحلیل حساسیت عبارتند از:

الف) پیش بینی فروش کسب و کار

ب) تعیین عوامل تأثیرگذار بر درصد فروش (به عنوان مثال افزایش یا کاهش به میزان 10%، 20% و یا 30%). به کلیه مخارج و هزینه ها توجه کرده و مشخص کنید کدام هزینه ها ثابت و کدامها متغیرند.

ج) فروش را بر اساس عوامل مختلف اثرگذار بر درصد فروش، کم و زیاد کنید.

د) هزینه های متغیر را بر اساس عوامل مختلف اثرگذار بر درصد فروش، کم و زیاد کنید.

ه) هزینه های ثابت در کم و زیاد شدن فروش، ثابت باقی میمانند.

و) هزینه های متغیر در درصدهای مختلف افزایش یا کاهش در فروش و هزینه های ثابت را از میزان فروش متناظر آن کم کنید تا به درآمد خالص قبل از کسر مالیات در درصدهای مختلف فروش برسید.

ز) نرخ مالیات را از درآمد خالص قبل از کسر مالیات کم کنید تا درآمد خالص پس از کسر مالیات به دست آید. (اختیاری)

به طور معمول نرخ تنزیل در یک طرح سرمایه گذاری که برای محاسبه ارزش فعلی هزینه ها و درآمدهای پیش بینی شده برای سالهای آتی طرح مورد استفاده قرار می گیرد، معادل حداکثر نرخ سود بدون ریسک (نرخ سود سپرده بلند مدت بانکی و یا اوراق مشارکت) به اضافه چند درصد برای پوشش ریسک سرمایه گذاری می باشد. به عنوان مثال اگر حداکثر سود بانکی در کشور 20 درصد باشد، نرخ تنزیل مناسب برای انجام محاسبات طرح و برآورد شاخص های مالی آن با توجه به ریسک سرمایه گذاری در حدود 25 درصد خواهد بود.

میثم هاشمی نژاد

مطالب مرتبط

خواندن مطالب زیر به شما پیشنهاد می شود

.jpg)

.jpg)

پربازدید ترین مطالب

آخرین های کسب و کار

-

چند ویژگی مدیر موفق

برای اینکه بتوانید هر یک از واحدهای فروش، بازاریابی، مالی و اجرایی را کنترل کنید باید به جریان اطلاعات در هر یک از این واحدها مسلط باشید. شما بعنوان مدیر یک کسب و کار باید مدیریت فروش هم بدانید؛ یک مدیر بازاریابی نسبتا آپدیت آشنا به حسابداری و دارای هوش مالی مثال زدنی؛ این را هم فراموش نکنید که یک مدیر موفق حتما در قسمت اجرا هم دستی بر آتش دارد. یعنی اگر کاری روی زمین مانده باشد و قرار باشد مدیر یک مجموعه آن کار را انجام دهد باید از همه بهتر به سرانجام برساند.

-

رویای راه اندازی کسب و کار چه زمانی محقق می شود؟

همه ما دوست داریم کسب و کار خودمان را داشته باشیم، از رسیدن به استقلال شخصیتی گرفته تا استقلال مالی و کسب درآمد کافی؛ اما چرا اقدام نمی کنیم؟ چه چیزهایی در وجودمان باید شکل بگیرد که تا دست به کار شویم؟ آیا نداشتن سرمایه کافی دلیل موجهی است؟ آیا از دست دادن چارچوب امن مزید بر علت است؟

-

توسعه کسب و کار یعنی توسعه فروش

روش های زیادی برای توسعه کسب و کارهای بزرگ وجود دارد، مثل احداث شعب جدید و اعطای حق امتیاز؛ اما این سبک از توسعه مناسب کسب و کارهای بزرگ است. چراکه نیازمند داشتن برندی قوی در صنعت است و تزریق سرمایه هم لازم است. کسب و کارهای کوچک و استارتاپ ها متناسب با دانش، وقت، پول و انرژی شان باید از فرمول دیگری برای توسعه کسب و کارشان استفاده کنند. روشی که بتوانند بدون تحمیل هزینه چشمگیر، کسب و کارشان را توسعه و رونق بدهند.

-

غلبه بر ترس؛ تنها راه کارآفرین شدن

شناختن ترس اولین گام برای روبهرو شدن با آن است. ترسهای موجود در کارآفرینی را بشناسید و آمادگی کافی را برای از بین بردن آنها کسب کنید.

-

اجزای قرارداد چیست؟ چطور قرارداد بنویسیم؟

بر اساس ماده ی ۱۸۳ قانون مدنی ، هنگامی که یک یا چند نفر در برابر یک یا چند نفر دیگر بر امری که مورد پذیرش آنها باشد ، متعهد می شوند، قراردادی بین آنها صورت می گیرد. اما اطلاع نداشتن از نحوه بستن قرارداد و اجزای قرارداد متاسفانه باعث ضایع شدن حق بسیاری از افراد می شود. اگر کسب و کاری دارید و به فکر توسعه آن هستید حتما باید اجزای قرارداد را بشناسید.

مطالب تصادفیبرخی از مطالب را بصورت تصادفی در قسمت پایین مشاهده می فرمایید

-

20 عاملی که موجب گرایش بیشتر به کارآفرینی می شوند

راه اندازی یک کسب و کار هرگز کار آسانی نیست، اما بسیار با ارزش است؛ ارزشی که هم میتواند برای فرد مفید باشد و هم برای جامعه.

-

10 راز موفقیت شبکه های اجتماعی

شبکه های اجتماعی در روزگار ما ، یکی از پر رونق ترین و پر طرفدار ترین سایت ها و اپلیکیشن های اینترنتی به شمار می آیند. روزانه تعداد زیادی از کاربران اینترنت وقت خود را در این سایت ها و اپلیکیشن ها سپری می کنند : با هم دیدار می کنند ، از حال و روز خود مطلب می نویسند، و در مورد دیگران و کار های آنها نظر می دهند

-

تقويت خلاقيت سازمانی

ایجاد يك محيط خلاقانه، زمانبر است اما نتيجه کار، فوق العاده خواهد بود. يك مشاور خلاقيت گفته است: «براي آن كه كارمندان شما خلاق تر بشوند، بايد محيطي ايجاد كنيد كه برای خلاقيت آنها ارزش قائل شوند.»

-

داستان موفقیت مهدی معصومی موسس تلاونگ

آقای مهدی معصومی پدید آورنده برند مرغ و تخم مرغ تلاونگ می باشند. کار آفرینی که در این عرصه بسیار موفق عمل کرده اند.

-

بیانیه و ماموریت کسب و کارتان را اینگونه بنویسید

یک بیانیه ماموریت خوب، بیانیه ای است که شما را به ادامه دادن مسیر تشویق می کند؛ چیزی از چنس ماموریت زندگی که در تنگناها همه دلخوشی شما انجام آن ماموریت است.

.JPG)

.jpg)

نظرات کاربران